はじめに

「脱出装置」の作り方①の「生活防衛資金」は貯まりましたか?

生活費は上げていませんか?

貯まったならその次に行うことを書いていきます(^_-)-☆

(貯めながらやってもOKです。というより早く始めた方がいいとさえ思っています。)

基本的には生活に使うお金は増やさないことが前提です。

2⃣-1 積立Nisa&iDeCoを始める+近々使うお金

生活防衛資金が貯まった後はまず積立Nisaを始めましょう。積立Nisaとは分配金や売却益を非課税で受け取ることができる制度のことです。(通常は利益に対して20.315%の税金がかかります。50,000円の利益に対して10,157.5円引かれて手元に残るのは39,842.5円です。)

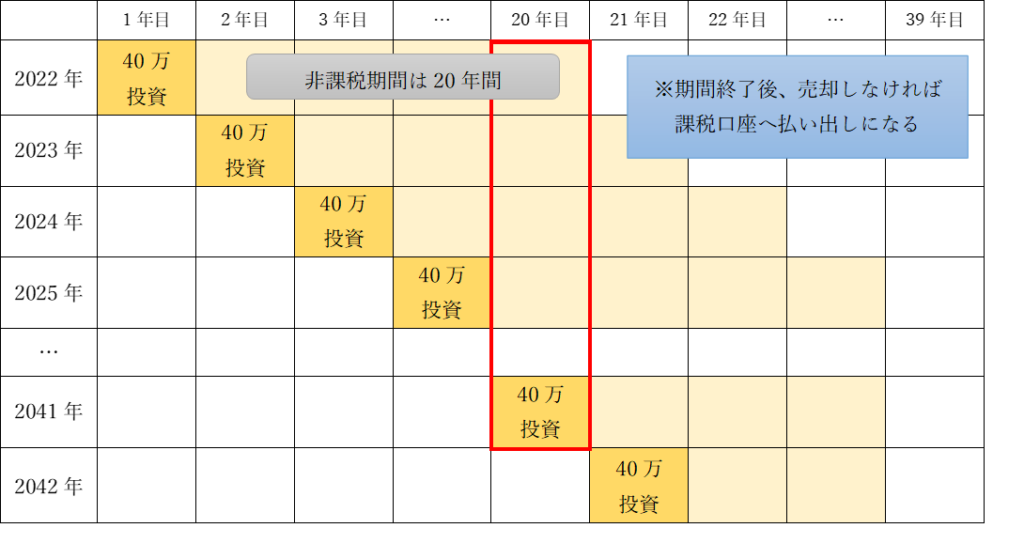

年間40万円まで枠を使え、毎月積み立てになります。

※ 現在のシステムでは積立Nisaは2042年までとなっています。

※ 非課税期間は20年間

※ 期間終了後、売却しなければ課税口座へ払い出しになる

2022年度末に40万円積立てした箱を20年目(2041年)まで放置しておくというものです。

万が一の事態が起こり、資金が足りなくなったらいつでも売却できます。(もったいないのでガチホールドをお勧めしますが😉)

で、20年後(2041年)に箱を1つ開ける(売却する)感じです。売却しなければ、特定口座(課税される口座)に移されます。(2041年までの利益は無税です)

※次の表は2022年末に1つ目の箱が出来上がってからのシュミレーションです(利回り4%でおおまかな計算ですが。)

| 1年後 2023年 | 2年後 2024年 | 3年後 2025年 | 6年後 2028年 | 9年後 2031年 | 12年後 2034年 | 15年後 2037年 | 18年後 2040年 | 19年後 2041年 |

| 41.6万 | 43.2万 | 44.9万 | 50.6万 | 56.9万 | 64.0万 | 72万 | 81万 | 84.2万 |

※当然、毎年このような結果が出るわけではありません。途中も最終も思ったより少なかったり、多かったりします。例えば、2023年末42万、2031年50万みたいな感じです。

リスクとして、売却する年に暴落が起きてたら。とか、手数料が引かれることを忘れてはいけませんが。

この箱を作ることができるのが毎年1つずつ、2042年までとなっています。

なのでザックリと1600万円くらいになりますかね~(これは妄想🤣もっと少ない場合も、多い場合もある。)

※暴落に対するリスクとしては、2022年度に詰めた箱を2041年に1つ売却するだけなのでこの年、暴落していても2023年度に売却する箱、2024年度に売却する箱と1年に1つずつと考えると、20年間ずっと暴落が続くことは考えにくいとナイアは思っています。(あくまでも個人の意見)

暴落が起きていればそのまま特定口座でしばらく運用してもいいですしね。(課税はされますが)

反対に予定よりも含み益が多ければ2041年よりも早く売却することもありですし。

若い方は売却するよりも特定口座で運用していく方がいいかもしれません。

(あくまでもナイアの個人的見解です。)

✡ iDeCoではなく積立Nisaが先と考える理由

iDeCoはざっくりいうと、教員(公務員)は月1.2万円(2024年12月から月2万円)に税金がかからなくなります。収入によって変わりますが年3~4万円程が手残りになる計算です。(3万×40年=120万)

「え!?こっちの方がお得じゃん!」と思うかもしれませんがiDeCoは60歳まで資金が拘束されます。原則60歳まで引き出しができないので若い世代で、生活防衛資金を十分に貯めることができていなかったり、使う予定のお金が突然必要になった場合を考えると、資金的にしんどくなる可能性もありますよね?

人生のイベントがたくさんありますからね(≧▽≦)

~ 結婚、出産・子育て、マイホーム...など? ~

(車の購入や、旅行は使う口座で調整するものですよ😊)

積立Nisaも基本的には20年間運用する方がいいのですが最悪、売却することができるということです。

だから先に積立Nisaをした方がいいと判断しました。

なので、中堅の方や資金的に余裕がある方は両方してもいいと思います。

ちなみに自分は両方派です。(≧▽≦)

前回のiDeCoのシミュレーションで出した公務員と個人事業主との金額はあくまでも数字です。

iDeCoに関しては受け取るときに退職金控除があるものの、あの金額なら税金が発生するので手取りではありません。

間違えないようにしてくださいね。

✡ 何を選ぶ?

選ぶ商品としては、S&P500に連動するものや全米株式、全世界株式などから選ぶのがbetterだと考えます。

なぜなら、現在米国が優位な状況で今後もある程度それが続くとナイアは思うからです。

米国1強かも?🤣

また、全米株式なら中小企業を含めた多くの企業の株を買うことになるので第2のGAFAMが現れる可能性にも期待できるはずです。(株価が爆上がりする可能性あり)

全世界株式は資本主義社会が発展するなら同じように発展すると考えるからです。

また、世界の国の中でGAFAMみたいに発展したりする可能性も秘めていますよね。

途中、暴落期間がありそれも乗り越えて回復してきた事実もありますしね。

ただ未来がこの通りである保証はないということを知っておかねばなりませんが。

信託報酬は1%未満のものがいいでしょう。0.03%のものもあるほどですから。

✡あくまでも投資は自己責任です。

積立NisaもiDeCoも投資です。

なので、自己責任で行ってくださいね。

暴落というリスクがあることを忘れずにしましょう。

2⃣-2 近々使うお金について

生活防衛資金を貯め、積立Nisaの設定ができたら「残りは全部使っちゃえ!!」とは言いません(笑)

「近々使うお金」を貯めていきましょう。

「近々使うお金とは」旅行に行ったり、美味しいものを食べに行ったりと少し贅沢に楽しむためのお金のことです。

ゆくゆくは結婚資金にしたり、一人暮らしをするときの資金になります。

毎月いくら貯めると決めて先に別口座に貯めるのです。

例えば、A.生活防衛資金 B.給与振込口座、日々使う用(引き落とし含) C.近々使うお金貯金と分けておき、給与が振り込まれたらCの口座に先に○○円入金するとか、最初から給与振込口座に○○円とC口座に○○円に設定しておくと手間が省けます。

生活防衛資金も人生のフェーズに合わせて少しずつ増やしていくのもいいですね。

分けておくとうっかり手をつけずにすみます。

くれぐれも1人暮らししたいからといって、生活防衛資金に手をつけてはいけませんよ(笑)

初任者なら手取り19~21万円程でしょうか?

実家で生活するとしたら・・・

・積立Nisa 3.3万円

(・iDeCo 1.2万円)

・生活防衛資金

&使う口座 10.5~8.5万円 (口座は分けましょうね~😉)

・生活費 6~7万円 といった割合でしょうか?(*^-^*)

どうでしょう?書き出してみるとわかりやすいですね。

ちなみにナイアは財形貯蓄制度を使い、生活防衛資金と老後のキャッシュポジション用に設定しています。

(設定して忘れておくといいですよ🤣)

仕組みを作ってしまえば、あとは使えるお金の範囲で優先順位を決め、生活を楽しめばOKです!(^_-)-☆

コメント